Assurance-crédit pour les entreprises

Définition de l'assurance-crédit

L'assurance-crédit est une solution de protection contre les impayés qui permet aux entreprises de sécuriser leurs ventes à crédit. Elle s'adresse aux dirigeants de TPE et de PME comme aux grands comptes souhaitant protéger leur trésorerie, leur chiffre d'affaires et leur rentabilité face au risque de non-paiement.

Lorsqu'une entreprise vend à crédit, avec un règlement à 30, 45 ou 60 jours, elle s'expose au risque qu'un client ne paie pas sa facture, que ce soit en raison de difficultés financières, d'une défaillance ou d'un simple retard prolongé. L'assurance-crédit sécurise ce poste clients : l'assureur évalue la solvabilité des acheteurs, fixe des garanties sur les encours pour prévenir les risques, accompagne les démarches de recouvrement et indemnise tout ou partie de la créance en cas d'impayé garanti.

L'assurance-crédit est à la fois un outil de prévention, de protection et de pilotage. Elle ne se limite pas à indemniser après un sinistre : elle permet d'anticiper les impayés, de écuriser le chiffre d'affaires et de préserver la stabilité financière de l'entreprise.

C'est un outil adapté à chaque profil d'entreprise :

Qu'est-ce que l'assurance-crédit ?

L'assurance crédit est une solution qui permet à une entreprise de se protéger contre le risque d'impayé de ses clients professionnels. Lorsqu'une société vend ses biens ou ses services avec un délai de paiement, elle accepte en effet un décalage entre le moment où la vente est réalisée et celui où l'argent est réellement encaissé. Pendant cet intervalle, un risque existe : celui de voir le client payer en retard, rencontrer des difficultés financières ou, dans certains cas, ne jamais régler la facture. L'assurance-crédit a justement pour vocation de sécuriser ce poste clients, de préserver la trésorerie de l'entreprise et de limiter les conséquences financières d'un défaut de paiement.

Mais l'assurance-crédit ne se résume pas à une simple indemnisation en cas de sinistre. Elle joue aussi un rôle préventif très important, en aidant l'entreprise à mieux évaluer la solvabilité de ses acheteurs et à suivre l'évolution de leur situation financière dans le temps. En cas d'incident, elle peut également accompagner les démarches de recouvrement avant, si les conditions du contrat sont réunies, d'indemniser une partie de la créance impayée.

En pratique, l'assurance-crédit est donc à la fois un outil de protection, de prévention et de pilotage du risque client. Elle aide l'entreprise à vendre plus sereinement, à sécuriser son chiffre d'affaires et à soutenir son développement sans avancer complètement à l'aveugle.

C'est quoi un assureur-crédit ?

Un assureur-crédit est une compagnie d'assurance spécialisée dans la protection contre les impayés entre entreprises. Son métier consiste à couvrir les créances commerciales lorsqu'un client professionnel ne règle pas sa facture, mais aussi à aider l'entreprise à anticiper ce risque avant qu'il ne se transforme en perte. L'assurance-crédit relève donc avant tout du B2B : elle vise les ventes réalisées entre professionnels, pas les impayés de particuliers.

Autrement dit, un assureur-crédit n'est pas une compagnie généraliste. C'est un spécialiste du risque financiers des entreprises, du poste clients et de la solvabilité des acheteurs. Sa valeur ne tient pas uniquement à l'indemnisation finale. Elle repose aussi sur sa capacité à éclairer les décisions commerciales au quotidien, ce qui change beaucoup de choses pour un dirigeant qui accorde des délais de paiement.

Un métier qui repose sur la donnée

Ce qui distingue vraiment un assureur-crédit, c'est la profondeur de son analyse. Pour évaluer le risque d'un acheteur, il s'appuie sur une masse d'informations financières et comportementales : comptes d'entreprise, historique de paiement, incidents déclarés, signaux sectoriels, contexte pays, tendances de marché. Cette lecture du risque n'est pas figée. Elle évolue en permanence.

C'est précisément cette capacité de traitement de la donnée qui permet à l'assureur-crédit de fixer des garanties, de revoir une position si un client se fragilise et d'envoyer des alertes utiles à l'entreprise assurée. En pratique, il ne vend pas seulement une couverture. Il fournit aussi une lecture continue du risque client, ce qui est souvent l'un des apports les plus précieux du contrat.

Un rôle de tiers de confiance dans la relation commerciale

On réduit souvent l'assureur-crédit à un acteur qui indemnise les pertes. C'est un peu court. En réalité, il intervient à plusieurs niveaux : il analyse les acheteurs, fixe des limites de crédit, surveille leur évolution, alerte en cas de dégradation et peut aussi accompagner le recouvrement lorsque l'impayé survient. Son rôle est donc à la fois préventif, opérationnel et financier.

Pour l'entreprise, cette présence a un intérêt très concret. Elle permet de vendre avec davantage de visibilité, d'éviter certaines expositions excessives et de réagir plus vite lorsqu'un client commence à montrer des signes de faiblesse. Dit autrement, l'assureur-crédit ne protège pas seulement après coup : il aide aussi à éviter une partie des mauvaises surprises.

Comment fonctionne l'assurance-crédit ?

Le fonctionnement de l'assurance-crédit repose sur une logique assez simple en apparence : l'assureur surveille la santé financière des clients d'une entreprise et intervient si l'un d'eux ne règle pas sa facture. Dit comme cela, le principe paraît direct. En réalité, c'est un mécanisme plus complet, plus vivant aussi, qui accompagne l'entreprise bien avant l'apparition d'un impayé.

L'assurance-crédit ne sert donc pas seulement à indemniser une perte. Elle agit en amont, pendant la relation commerciale, puis en aval si un incident de paiement survient. C'est ce qui en fait un véritable outil de gestion du risque client.

1. La mise en place du contrat

Au départ, l'entreprise transmet à l'assureur les informations utiles sur son portefeuille clients, ou sur la partie qu'elle souhaite couvrir.

Elle précise également ses pratiques commerciales habituelles : délais de paiement accordés, montants moyens des factures, typologie de clientèle, secteurs d'activité concernés, voire zones géographiques si nécessaire.

À partir de ces éléments, l'assureur évalue le profil de risque global de l'entreprise et construit un contrat adapté. Cette première étape est importante, car elle permet de poser un cadre clair : qui est couvert, dans quelles conditions, et selon quelles règles de déclaration et de garantie.

2. La notation des acheteurs et les limites de crédit

C'est le cœur du fonctionnement de l'assurance-crédit. Pour chaque client couvert, l'assureur fixe une limite de crédit, autrement dit un montant maximal garanti. En pratique, cela signifie que l'entreprise sait jusqu'à quel niveau elle peut accorder un encours à un client tout en restant protégée.

Cette décision n'est pas prise au hasard. Elle repose sur une analyse de la situation financière du client : comptes disponibles, historique de paiement, comportement observé sur le marché, signaux de fragilité éventuels. Grâce à ce travail, l'entreprise dispose d'un repère concret pour vendre à crédit avec davantage de visibilité.

3. La surveillance continue des clients

L'un des vrais atouts de l'assurance-crédit, c'est que l'analyse ne s'arrête pas à l'ouverture du contrat. L'assureur suit en continu l'évolution de la solvabilité des acheteurs. Si la situation d'un client se détériore, la limite de crédit peut être revue à la baisse, voire suspendue.

Pour l'entreprise, ce suivi permanent a une vraie valeur. Il agit comme un signal d'alerte. Et, très souvent, ce marqueur arrive avant que les difficultés du client ne deviennent évidentes sur le terrain. Cela permet d'ajuster plus vite ses décisions commerciales, de réduire son exposition ou d'éviter de nouvelles livraisons trop risquées.

4. Le recouvrement des créances impayées

Lorsqu'un impayé apparaît, l'assureur peut également intervenir dans les démarches de recouvrement. Selon les cas, cela passe par une phase amiable ou par une procédure contentieuse si la situation l'exige.

Cet accompagnement soulage l'entreprise d'un travail souvent lourd, technique et chronophage. C'est encore plus utile lorsque le débiteur se trouve à l'étranger, dans un environnement juridique ou administratif moins familier. Au lieu de gérer seule une situation tendue, l'entreprise s'appuie sur un dispositif déjà structuré.

5. L'indemnisation en cas de non-paiement

Si les démarches de recouvrement n'aboutissent pas et que la créance est reconnue comme irrécouvrable dans le cadre du contrat, l'assureur verse une indemnisation. Le niveau de couverture varie généralement de 70 % à 95 % du montant garanti, selon les conditions prévues.

Cette indemnisation n'intervient pas immédiatement : elle est versée après un délai de carence défini au contrat. Même si elle ne compense pas toujours la totalité de la perte, elle permet de limiter l'impact financier de l'impayé sur la trésorerie et sur l'équilibre global de l'entreprise.

Pourquoi on utilise l'assurance crédit ?

On utilise l'assurance-crédit parce qu'une entreprise qui vend à délai de paiement prend toujours un risque sur son poste clients. Tant que la facture n'est pas réglée, le chiffre d'affaires n'est pas encore réellement encaissé. Or, un retard de paiement ou un impayé peut rapidement fragiliser la trésorerie. C'est encore plus vrai pour les TPE et les PME, qui disposent souvent de moins de marge de manœuvre financière.

L'assurance-crédit permet justement de limiter l'impact de ce risque sur l'équilibre de l'entreprise. Elle sert d'abord à prévenir les impayés en évaluant la solvabilité des clients. Elle aide ainsi le dirigeant à savoir avec qui il peut travailler plus sereinement. Elle permet aussi d'encadrer les encours et d'éviter de vendre à crédit sans visibilité suffisante.

En cas de dégradation de la situation d'un acheteur, l'entreprise peut être alertée à temps. Cela lui donne la possibilité d'ajuster sa stratégie commerciale avant qu'un problème plus grave n'apparaisse. L'assurance-crédit est également utilisée pour sécuriser le chiffre d'affaires réalisé. Lorsqu'un impayé survient, elle peut accompagner le recouvrement de la créance.

Si le défaut de paiement est garanti par le contrat, elle peut aussi indemniser une partie de la perte. L'entreprise ne supporte donc pas seule toutes les conséquences financières du sinistre. C'est un outil particulièrement utile lorsque les délais de paiement sont longs ou que les montants sont élevés. Il devient aussi très pertinent quand l'activité repose sur quelques gros clients.

À l'export, l'assurance-crédit apporte une sécurité supplémentaire sur des marchés parfois moins lisibles. Elle permet donc de développer son activité avec davantage de confiance et de contrôle. En réalité, on utilise l'assurance-crédit non seulement pour se protéger, mais aussi pour mieux piloter le risque client. C'est à la fois une solution de sécurité, de prévention et d'accompagnement de la croissance.

Pourquoi de plus en plus d'entreprises choisissent l'assurance crédit ?

De plus en plus d'entreprises se tournent vers l'assurance-crédit pour une raison assez simple : vendre avec des délais de paiement est devenu plus risqué, alors même que la trésorerie supporte de moins en moins bien les retards et les défauts de règlement. En France, la Banque de France a relevé une dégradation des comportements de paiement en 2024, avec un retard moyen de 13,6 jours en fin d'année, supérieur à la moyenne européenne. Elle souligne aussi que ces retards pénalisent la trésorerie des PME et microentreprises à hauteur de 15 milliards d'euros.

Si de plus en plus d'entreprises choisissent l'assurance-crédit, c'est parce qu'elle répond à plusieurs besoins en même temps : protéger la trésorerie, limiter l'impact des impayés, mieux sélectionner ou surveiller les clients, sécuriser les ventes à crédit et accompagner la croissance, y compris à l'international. Dans le contexte actuel, elle n'est plus seulement perçue comme une protection défensive ; elle devient un vrai outil de gestion du risque client.

Découvrez Découvrez les raisons pour lesquelles de plus en plus d'entreprises choisissent l'assurance-crédit :

- Pour protéger la trésorerie contre les impayés : la première raison est la plus concrète : un impayé important peut déséquilibrer très vite une entreprise, surtout quand les marges sont serrées. Même lorsque le client finit par payer, un retard prolongé suffit parfois à tendre la trésorerie, à retarder d'autres règlements ou à freiner les investissements. Les pouvoirs publics rappellent d'ailleurs que les délais de paiement ont un impact direct sur la santé financière des entreprises, et qu'ils restent strictement encadrés en France.

- Parce que le niveau de défaillances reste élevé : l'autre moteur, c'est le contexte économique. À fin décembre 2025, la Banque de France comptabilisait 68 564 défaillances d'entreprises sur douze mois glissants. Le niveau se stabilise, mais il reste élevé, avec des tensions encore visibles dans plusieurs secteurs et une hausse des défaillances chez les ETI et grandes entreprises. Dans un tel environnement, beaucoup de dirigeants préfèrent ne plus porter seuls le risque client.

- Parce que l'assurance-crédit ne sert pas seulement à indemniser : c'est souvent là que le regard change. Cette protection n'est pas qu'un “parapluie” en cas de sinistre. Elle apporte aussi de la prévention : analyse de la solvabilité des acheteurs, fixation de garanties, surveillance des clients, alertes en cas de dégradation, puis recouvrement et indemnisation si nécessaire. L'AFTE résume bien cette logique en parlant d'un triptyque prévention, recouvrement et indemnisation. En pratique, beaucoup d'entreprises choisissent donc la garantie impayé autant pour mieux décider que pour être remboursées après coup.

- Pour vendre avec plus de confiance : accorder un délai de paiement, c'est toujours faire un pari sur la solidité du client. Avec l'assurance-crédit, ce pari devient plus encadré. L'entreprise dispose d'une lecture du risque plus structurée et peut savoir plus clairement jusqu'où elle peut s'exposer. Cela permet de continuer à développer le chiffre d'affaires sans avancer complètement à l'aveugle. C'est particulièrement utile quand l'activité repose sur quelques gros comptes ou quand les encours clients deviennent significatifs.

- Parce qu'elle facilite aussi le développement à l'international : l'assurance-crédit est également choisie pour sécuriser l'export. L'AFTE rappelle qu'elle s'utilise aussi bien en France qu'à l'international, et qu'elle est particulièrement prisée par les entreprises exportatrices, exposées à une moindre connaissance des marchés, à des risques politiques ou à un environnement commercial plus difficile à lire. Lorsqu'une entreprise vend hors de son marché habituel, disposer d'un tiers capable d'analyser les acheteurs et d'intervenir en cas de défaut change nettement la donne.

- Parce que les dirigeants recherchent aujourd'hui plus de visibilité : au fond, ce que beaucoup d'entreprises achètent avec une assurance-crédit, ce n'est pas seulement une garantie. C'est aussi de la visibilité. Dans un contexte marqué, selon l'AFTE, par des risques élevés en 2025 et par un allongement des délais de paiement utilisé comme variable d'ajustement, la couverture du poste client devient un outil de pilotage du poste clients, pas simplement une dépense d'assurance supplémentaire.

Les dirigeants de TPE, PME et grandes entreprises sont confrontés à une hausse du risque client, à des retards de paiement fréquents et à une visibilité parfois limitée sur la solidité financière de leurs acheteurs. Nos solutions d'assurance-crédit apportent une réponse concrète pour sécuriser votre chiffre d'affaires et protéger votre trésorerie.

- Délais de paiement trop longs et tensions sur la trésorerie

- Risque d'impayés clients et de pertes financières

- Manque de visibilité sur la solvabilité des acheteurs

- Frein au développement commercial en France et à l'international

- Analyse et surveillance continue de la santé financière de vos clients

- Garantie contre les impayés selon les conditions du contrat

- Alertes et limites de crédit pour vendre avec plus de sécurité

- Accompagnement au recouvrement et indemnisation pour préserver votre trésorerie

Quand utiliser l'assurance-crédit ?

L'assurance-crédit devient utile dès qu'une entreprise accorde des délais de paiement à ses clients professionnels et souhaite éviter qu'un retard ou un défaut de règlement fragilise sa trésorerie. En théorie, le sujet paraît simple. En pratique, il concerne beaucoup plus d'entreprises qu'on ne le pense, dès lors qu'elles vendent en B2B avec un paiement à 30, 60 ou 90 jours.

Elle est particulièrement pertinente lorsque l'entreprise travaille avec de nouveaux clients, lorsqu'elle dépend de quelques gros comptes ou lorsque les montants facturés deviennent significatifs. Dans ce type de configuration, un seul impayé peut suffire à déséquilibrer l'activité, à retarder des paiements fournisseurs ou à freiner un projet de développement. C'est souvent à ce moment-là que les dirigeants réalisent que le risque client n'est pas un sujet secondaire.

L'assurance-crédit doit aussi être envisagée lorsque les délais de paiement s'allongent. Plus l'entreprise laisse de temps à ses clients pour régler, plus son exposition augmente.

Ce n'est pas forcément problématique quand tout se passe bien, mais la situation change vite dès qu'un acheteur rencontre des difficultés financières. Utiliser l'assurance-crédit dans ce contexte permet de mieux encadrer les encours et de ne pas découvrir le risque trop tard.

Elle prend également tout son sens dans les phases de croissance. Quand une entreprise signe de nouveaux marchés, augmente ses volumes ou part à l'export, elle a besoin de sécuriser son chiffre d'affaires sans freiner sa dynamique commerciale. L'assurance-crédit apporte alors un cadre plus rassurant : elle aide à vendre avec davantage de visibilité, sans avancer complètement à l'aveugle. Certaines entreprises y ont aussi recours lorsque leur trésorerie est particulièrement sensible. C'est souvent le cas des TPE, des PME en développement, ou des structures qui fonctionnent avec peu de marge de manœuvre. Dans ces situations, l'assurance-crédit n'est pas seulement une protection contre les impayés. Elle devient un outil de gestion, presque de pilotage, pour éviter qu'un incident client se transforme en tension financière durable.

En réalité, il ne faut pas attendre une crise pour utiliser l'assurance-crédit. Beaucoup d'entreprises la mettent en place après avoir connu un impayé marquant, mais l'intérêt du dispositif réside justement dans l'anticipation. Mieux vaut l'utiliser avant qu'un problème n'apparaisse, lorsque l'entreprise est encore en position de choisir, d'ajuster et de sécuriser ses décisions commerciales. En résumé, l'assurance-crédit s'utilise dès lors que le risque d'impayé peut avoir un impact réel sur la trésorerie, la rentabilité ou la croissance de l'entreprise. Elle est utile en période d'incertitude, de développement, de concentration client ou d'ouverture à de nouveaux marchés. Autrement dit, elle ne s'adresse pas seulement aux entreprises en difficulté : elle concerne aussi celles qui veulent grandir avec plus de sécurité.

À qui s'adresse l'assurance-crédit ?

L'assurance-crédit s'adresse à toutes les entreprises qui vendent à d'autres professionnels avec des délais de paiement. Dès qu'une société facture en B2B et accepte d'être réglée à 30, 60 ou 90 jours, elle s'expose à un risque d'impayé. C'est précisément dans ce cadre que l'assurance-crédit prend tout son sens.

Les entreprises les plus concernées :

L'assurance-crédit s'adresse donc à toutes les entreprises pour lesquelles un impayé peut avoir un impact réel sur : la trésorerie, la rentabilité, la capacité à investir, la stabilité financière, le développement commercial.

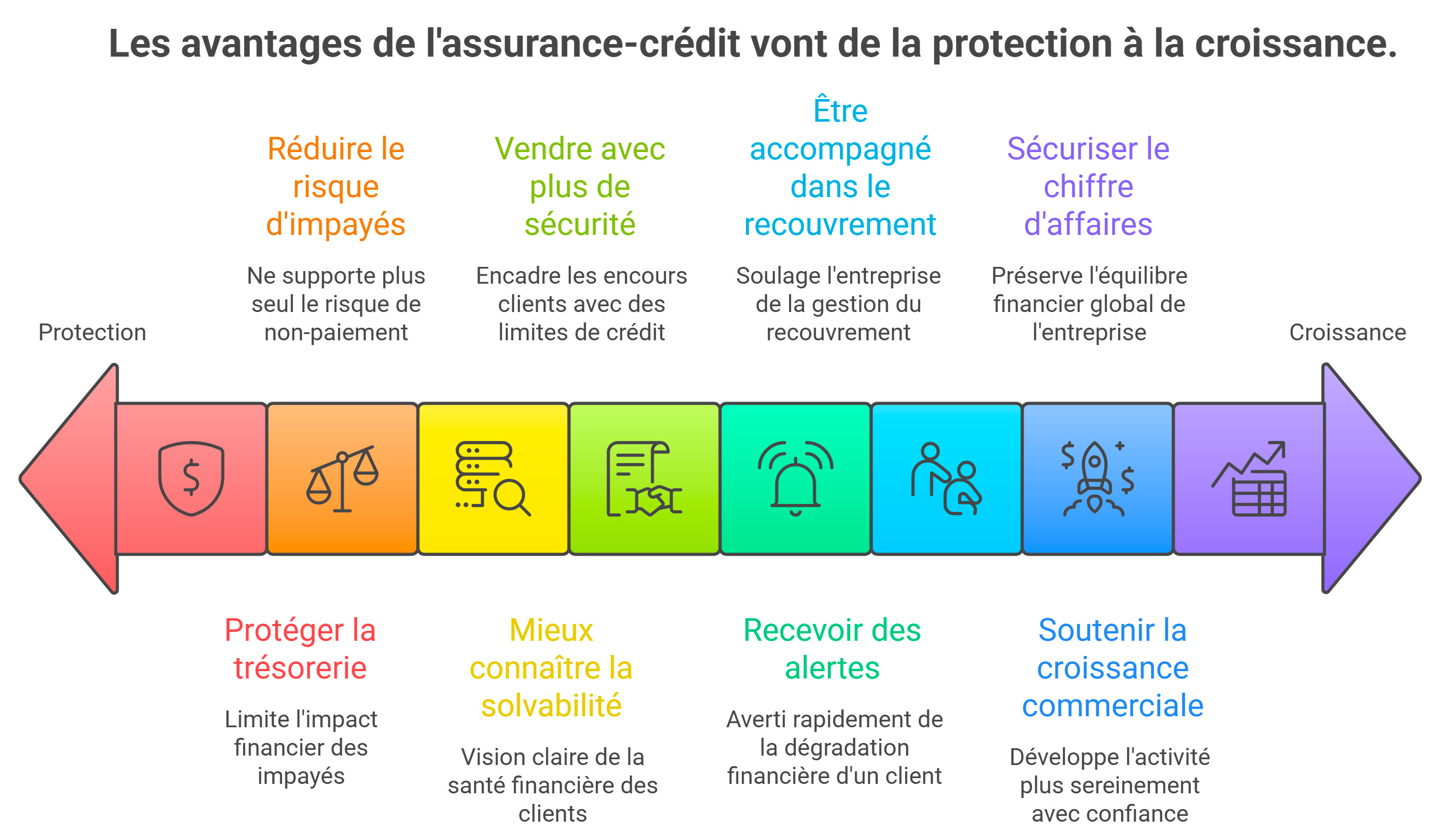

Les avantages concrets et les limites à connaître

Les avantages concrets

Les limites à connaître

Comment choisir la bonne solution et éviter les mauvaises surprises

Choisir une assurance-crédit ne consiste pas seulement à comparer un tarif ou un nom d'acteur. En réalité, la bonne solution est celle qui correspond vraiment au profil de l'entreprise, à son portefeuille clients, à ses délais de paiement et à son niveau d'exposition au risque. C'est souvent là que se joue la différence entre un contrat utile au quotidien et une couverture décevante au moment où l'on en a besoin.

1. Partir de ses besoins réels

Avant même de regarder les offres, l'entreprise doit clarifier sa situation. Travaille-t-elle avec beaucoup de petits clients ou avec quelques gros comptes ? Est-elle présente uniquement en France ou aussi à l'export ? Ses délais de paiement sont-ils courts ou plutôt longs ? Son activité peut-elle absorber un impayé important sans déséquilibre ?

Ces questions paraissent basiques, mais elles évitent déjà une erreur fréquente : choisir une solution trop large, trop complexe ou, à l'inverse, trop limitée par rapport au risque réel.

2. Vérifier l'étendue de la couverture

Toutes les assurances-crédit ne se valent pas, et surtout, toutes ne couvrent pas les mêmes situations dans les mêmes conditions. Il faut donc regarder de près :

C'est souvent dans les détails que se cachent les mauvaises surprises. Un contrat peut sembler protecteur sur le papier, puis se révéler beaucoup plus encadré au moment d'un sinistre.

3. Ne pas regarder uniquement le prix

Le coût compte, bien sûr. Mais choisir la solution la moins chère n'est pas toujours le bon calcul. Une prime plus basse peut parfois s'accompagner de garanties plus étroites, de franchises plus lourdes, d'un accompagnement plus limité ou d'un fonctionnement moins souple.

Autrement dit, il faut raisonner en valeur globale. Ce que l'entreprise achète, ce n'est pas seulement une indemnisation possible. C'est aussi une qualité d'analyse, un suivi du risque, des alertes, un service de recouvrement et un cadre de décision.

4. Examiner la qualité du suivi client

Une bonne assurance-crédit ne sert pas uniquement lorsqu'un impayé survient. Elle doit aussi aider à piloter le risque dans la durée. Il est donc utile de vérifier comment l'assureur suit les acheteurs, à quelle fréquence les positions évoluent, comment les alertes sont transmises, et si les demandes de garanties sont traitées de manière fluide.

Sur le terrain, c'est un point essentiel. Une solution peut être séduisante commercialement, mais devenir frustrante si les réponses sont trop lentes ou si les limites de crédit manquent de lisibilité.

5. Bien comprendre les règles du jeu en cas d'impayé

C'est probablement le point le plus sensible. Pour éviter les mauvaises surprises, l'entreprise doit savoir précisément :

Un contrat d'assurance-crédit fonctionne avec une discipline précise. Ce n'est pas un simple parapluie qu'on ouvre au dernier moment. Plus les règles sont comprises en amont, moins il y a de déception ensuite.

6. Faire attention aux limites de crédit

Beaucoup d'entreprises découvrent un peu tard que tout repose en grande partie sur les limites de crédit accordées par l'assureur. Or, si une garantie est réduite ou retirée sur un client, cela peut obliger à revoir rapidement la relation commerciale.

Il faut donc choisir une solution capable de s'adapter à la réalité de l'activité, sans créer une rigidité excessive. L'enjeu n'est pas seulement d'être couvert, mais de pouvoir continuer à vendre dans un cadre cohérent.

7. Se faire accompagner si nécessaire

Dans certains cas, passer par un spécialiste ou un courtier peut éviter bien des erreurs. Cela permet de mieux comparer les contrats, de négocier certaines conditions et surtout de s'assurer que la solution retenue correspond réellement au profil de l'entreprise.

Ce point est loin d'être secondaire. Une assurance-crédit bien choisie peut devenir un véritable outil de gestion. Mal calibrée, elle peut au contraire créer de la frustration, de l'incompréhension et un faux sentiment de sécurité.

Les réflexes à avoir avant de signer

Pour choisir la bonne assurance-crédit et éviter les mauvaises surprises, il faut aller au-delà du discours commercial. Le bon contrat n'est pas forcément le moins cher ni le plus large en apparence. C'est celui qui protège réellement l'entreprise, qui reste lisible dans son fonctionnement et qui accompagne le développement sans rigidité excessive.

Nos services d'assurance-crédit

Une solution complète pour sécuriser votre chiffre d'affaires et protéger votre trésorerie

Avec l'assurance-crédit, vous évaluez en amont la solvabilité de vos acheteurs pour vendre avec plus de visibilité et limiter les mauvaises surprises.

L'assurance-crédit vous permet de couvrir une partie de vos créances commerciales en cas de non-paiement, selon les conditions prévues au contrat.

La situation financière d'un acheteur peut évoluer rapidement. L'assureur-crédit suit ces évolutions et vous alerte en cas de dégradation.

En cas d'impayé, vous bénéficiez d'un accompagnement structuré pour engager les démarches de recouvrement et éviter de gérer seul une situation sensible.

L'assurance-crédit vous aide à accorder des délais de paiement avec plus de sécurité, à ouvrir de nouveaux comptes et à développer votre activité sans avancer à l'aveugle.

Vous gagnez en lisibilité sur votre poste clients, vos encours garantis et votre exposition globale au risque grâce à un suivi plus structuré.

L'histoire de l'assurance-crédit

C'est un marché spécifique qui est né à la fin du XIXème siècle. La démarche est simplement fondamentale, protéger et stabiliser les échanges commerciaux à travers le monde, rétablir la confiance et la sérénité qui est la clé de toutes transactions ! La vie du commerce Internationale, n'est pas un long fleuve tranquille, si 90% des échanges ne posent aucun problème, les aléas peuvent intervenir sur les 10% restant. Guerre, escrocs, fraude, nationalisation, détournement, nouvelle réglementation, perte, vol, liquidation, litige, usurpation, mort du dirigeant, révolution…

Les conséquences de ces aléas peuvent être dévastatrice et les impacts sur l'entreprise très diverses et dommageables. Baisse des fonds propres, répercussion sur les fournisseurs, conséquences sur l'organisation interne, tension , défiance des partenaires financiers.

L'assurance-crédit apparaît à la fin du XIXe siècle, dans un contexte où le commerce entre entreprises se développe et où le risque d'impayé devient un vrai sujet économique.

À cette époque, l'objectif est déjà clair : sécuriser les ventes à crédit entre professionnels et limiter les pertes liées aux défauts de paiement.

Pendant plusieurs décennies, l'assurance-crédit s'impose progressivement comme un outil de sécurisation des créances commerciales, d'abord à l'export puis sur le marché domestique. Elle devient peu à peu un levier de protection pour les entreprises qui vendent avec des délais de paiement.

Aujourd'hui, elle est devenue un véritable outil de pilotage du risque client, utilisé aussi bien par les TPE que par les PME, les ETI et les grands groupes.

Nos offres de garanties pour sécuriser votre poste clients

La subite défaillance d'un client peut fondamentalement impacter la vie de l'entreprise à court et moyen terme. L'assurance crédit vas permettre de couvrir la défaillance du client de l'entreprise en France comme à l'international et cela par une indemnisation de 70 à 95% du montant de l'impayé.

Cet outil va vous fournir un pilote automatique qui intègre un triptyque :

Cet outil va rassurer les partenaires financiers, et vous permettre de discuter plus objectivement avec vos clients et prospect, accompagné par l'arbitrage...

L'échange commercial devient plus clair, plus serein, l'assurance crédit vous offre de nouveaux champs d'action. La maîtrise et le contrôlent conforte votre développement, et vous permettent d'investiguer de nouveaux marchés.

Le principal avantage de l'assurance-crédit est qu'elle vous permet de protéger votre entreprise contre le risque d'impayé. Vous ne restez plus seul face à l'incertitude liée aux délais de paiement ou à la défaillance d'un client. Dans de nombreux cas, la mise en place d'un contrat d'assurance-crédit peut être rapide, et une fois le dispositif en place, vous bénéficiez d'un cadre de sécurité pour accompagner vos ventes en France comme à l'international.

L'assurance-crédit n'est pas seulement une protection en cas de sinistre. C'est aussi un outil de pilotage du risque client au quotidien. Une fois le contrat mis en place, vous pouvez vous appuyer sur l'analyse de l'assureur pour mieux évaluer vos acheteurs, encadrer vos encours et prendre vos décisions commerciales avec davantage de visibilité. Vous avancez ainsi dans un cadre plus lisible, plus structuré, et souvent plus rassurant pour votre entreprise comme pour vos partenaires.

La moitié des cas d'insolvabilité concernent des entreprises qui étaient des payeurs ponctuels.

La moyenne des délais de paiement des entreprises est de 64 jours, cependant un entreprise sur quatre paye après 90 jours.

Nos compétences à votre service

Altassura se présente comme la première place de marché dédié spécifiquement à ce secteur si particulier. Nous vous accompagnons en France et à l'international dans la mise en place, la négociation et la gestion de produits assurantiels . Nos experts vous apportent les meilleures solutions du marché. Nous nous définissons comme des facilitateurs d'affaires : trouver au bon moment le partenaire le plus pertinent et le plus efficace pour répondre à votre attente. Nos atouts sont nombreux : une longue expérience de ce secteur si particulier, nos relations privilégiées avec les différents intervenants, des sites clairs, réactifs, lisibles et abordables, réactualisés en permanence, offrant un éventail de formules adaptées à tous vos besoins qui font de nous un site à part.

Nous vous accompagnons dans la mise en place et la gestion de votre contrat afin de vous garantir les meilleures conditions adaptées à votre entreprise :

Nous proposons aussi des produits spéciaux pour répondre à des cas particuliers : contrats en mode projet, protection contre la résiliation de la police, préfinancement, consignation.

Comparez les solutions d'assurance crédit du marché

Votre entreprise vend des biens ou des services à crédit et doit gérer les risques liés aux mauvais payeurs. Les différentes polices d'assurance impayés du marché offrent aux sociétés des solutions pour protéger leur activité contre le non-paiement de leurs créances. Elles intègrent une couverture sur les clients nationaux ou étrangers contre les risques suivant : insolvabilité, défaut de paiement ou événements de nature politique.

Avant de souscrire, vous devez déterminer les caractéristiques de votre contrat : zones géographiques où sont situés vos clients, les délais de paiement maximum accordés à vos clients en France et à l'exportation, le seuil d'encours pour vos acheteurs non-dénommés au-dessous duquel vous souhaitez être couvert sans avoir à demander de garantie à votre assureur et pour les clients nommés, encours maximum pour votre plus gros client et le nombre maximum d'acheteurs à couvrir.

En fonction de ces paramètres, il est nécessaire de comparer les offres d'assurance crédit de chaque compagnie pour déterminer le contrat le plus adapté à votre activité. Avec notre comparateur d'assurance-crédit, choisissez la police avec les meilleurs tarifs et les garanties les plus élevés, pour assurer vos créances commerciales ou changer de contrat de garantie. En quelques clics, trouvez le meilleur taux grâce à notre comparateur d'assurace impayés et économisez sur votre emprunt grâce à nos offres !

80% des transactions

Pourcentage des ventes à crédit entre les sociétés

1 entreprise sur 4

Nombre de défaillance à cause des impayés.

98%

Pourcentage des entreprises qui ont été affectés par des retards de paiement.

Nos atouts

Garantie avec les meilleurs taux du marché

Mise en place du contrat rapidement.

Couverture jusqu'à 100% de vos factures.

Accessible à la plupart des TPE et PME

Vous choisissez vos options et couvertures

Augmentez votre prospection commerciale sans crainte

Dans le cas où avez des questions particulières sur l'assurance crédit ou si vous préférez le contact humain, vous pouvez joindre notre équipe de spécialistes disponibles par téléphone.

Nous sommes à votre écoute au 01 84 21 85 40, sur de larges plages horaires, pour répondre à toutes vos questions ou vous accompagner dans vos démarches pour protéger votre poste clients.